“百年老店”同仁堂风光不再:交出十年最差成绩单

莆田安福报道:http://www.afxc8.com 作者:安福家园 时间:2020-04-08

日前,被誉为“百年老店”的同仁堂(600085.SH)发布2019年年报。报告期内,公司实现营收132.77亿元,同比下降6.56%;归属于上市公司股东的净利润为9.85亿元,同比下降13.12%;归属于上市公司股东的扣非净利润为9.24亿元,同比下降7.74%。

这是同仁堂十年来首次出现营收下滑。2009年至2017年近十年间,同仁堂营收一直保持在10%以上的增速。此次营收净利双降,同仁堂的业绩一夜回到解放前,甚至不敌2017年的营收及利润水平。

百年老字号却交出一份十年来最差成绩单,无疑会引发资本市场对这家老字号发展前景的担忧。

产能瓶颈拖累营收

蓝鲸财经记者梳理发现,同仁堂2019年营收并非一开始就大幅下滑,事实上第一季度营收高达39.11亿元,同比增长6.73%,从二季度开始营收较同期不断下降。其中二、三、四季度分别实现营收32.26亿元、28.02亿元、33.18亿元,分别较同期下降9.91%、12.71%、11.08%。

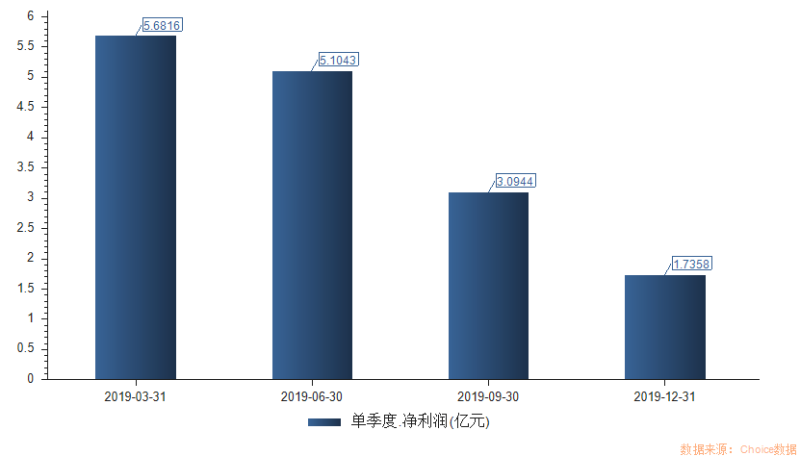

与此同时,同仁堂的净利润也呈现一样的趋势,由2019年第一季度的5.68亿元一路下滑至第四季度的1.74亿元。第四季度净利润较2018年同期下降53.58%,跌幅过半。

为何同仁堂在一二季度之间业绩大变脸?

对此,多位业内人士在接受蓝鲸财经采访时表示,同仁堂一二季度业绩大变脸的原因或许与旗下负责药品生产业务同仁堂科技的产能问题有关。

据悉,自一季度开始,同仁堂科技即面临多系列产品生产供应不足的状况,原有的亦庄分厂、刘家窑分厂的丸剂、液体制剂等多条生产线需要进行GMP(药品生产质量管理规范)再认证,而两家新建生产基地——位于河北省唐山市玉田县的同仁堂科技唐山及位于北京市中关村科技园区大兴生物医药基地的大兴分厂虽然分别于2019年4月及7月顺利通过GMP认证,但由于新旧生产基地之间产品转移、生产衔接及新生产线的调试运行需要时间等影响,两家新建生产基地于2019年下半年才开始陆续投入生产,产能尚未得到有效释放。

直接后果就是2019年度同仁堂科技中成药生产总量较上年同期下降约20%以上,特别是丸剂、液体制剂等剂型产品的生产进度受到较大影响。其中作为同仁堂五大核心品种的六味地黄丸系列、金匮肾气丸系列等产量下降,营收随之受到影响。

不仅如此,随着原材料采购成本、能耗成本持续增长,加之大兴分厂及同仁堂科技唐山的投运,工业运营成本不断加大,单位制造费用上升,固定资产折旧费用亦相应增加,无疑让产能受限的同仁堂压力倍增。

而在产能供给出现问题的同时,同仁堂还爆发了一场口碑危机。

“蜂蜜门”重创口碑

2018年底,一家名为盐城金蜂食品科技有限公司(以下简称“盐城金蜂”)的公司,因将大量过期蜂蜜回收作为原料并涉嫌更改生产日期被媒体曝光,同时牵扯出了事件背后的同仁堂蜂业。

此事在网络上迅速发酵,同仁堂再次被推至舆论的风口浪尖。2019年2月,盐城市和北京大兴区的相关监管部门介入调查认定,同仁堂蜂业部分经营管理人员在盐城金蜂进行生产时,存在用回收蜂蜜作为原料生产蜂蜜、标注虚假生产日期的行为,违反《食品安全法》有关规定。同仁堂蜂业因此被没收蜂蜜3300瓶,罚没金额共计1420万元。

虽然同仁堂蜂业在整个集团的业务版图中并没有占据重要份额,但这场“蜂蜜门”带来的口碑危机打破了同仁堂长期标榜的历史底蕴、质量过人的金字招牌。

旗下公司同仁堂国药曾表示,由于“蜂蜜事件”对同仁堂品牌形象造成一定负面影响,母集团于本年专注提升内部管理及全面开展质量管理风险自查整改,放缓向集团采购自有产品。中国内地市场2019年收入仅为3.04亿港元,折合人民币2.77亿元,同比下跌18.7%。

产能瓶颈、口碑危机似乎已经让这家百年老字号有点无力招架,但可能更大的危机还隐藏在冰山之下。

核心品种面临竞争红海

年报显示,同仁堂主要有医药工业和医药商业两大业务板块,其中医药工业板块在今年受到重创,实现营收75.31亿元,同比下降10.49%,毛利率48.02%,同比下降3.37个百分点。

据悉,主要原因是同仁堂主要五大中药系列的产销量均有所下滑,总产量同比减少30.2%,总销量下降19%。其中,作为主打产品的六味地黄和金匮肾气系列总销量比去年减少25.5%,仅售出1883.1万盒。

据蓝鲸财经记者梳理发现,同仁堂旗下营收前五名的主要品种为安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列、金匮肾气系列,均无专利,非保护品种。

根据国家药监局数据,同仁堂最富盛名的六味地黄丸全国就有652家药厂取得批文,安宫牛黄、牛黄清心的批文也高达137家。

业内人士表示,同仁堂未来面临的最大问题可能是核心品种陷入竞争红海,如果没有新的支柱性药品出现,未来一旦陷入价格战,营利水平将大幅下滑。

但根据历年财报,同仁堂在研发上的投入都是相当吝啬的。2016年-2018年,同仁堂研发投入分别为2.02亿元、2.19亿元、2.34亿元,占当年营业收入的比率分别为1.67%、1.64%、1.65%。2019年,公司研发投入2.41亿元,占当年营业收入的1.82%,远低于行业整体水平。

国内多家医药龙头的经验都说明,没有长期、充足的研发投入,很难在药品研发取得突破。

事实上,冰山下的危机已经初现苗头。近年来,同仁堂的业绩增速逐年放缓,2016年-2018年,公司的扣非后净利润增速分别为4.85%、9.75%和0.22%,直至2019年出现负增长。

奇怪的是,业绩如此不理想同仁堂却选择在2019年推出超级分红大礼包。年报显示,2019年公司两次分红,分别每10股派发2.6元和每10股派发5元,合计分红10.42亿元,占公司当年归母净利润的105.78%。

选择将全年利润拿来分红的同仁堂,将如何解决产能瓶颈、口碑危机、核心品种陷入竞争红海的三大难题,我们将持续关注。